税务研究 2014年 第4期

案例分析

合伙人转让合伙企业份额所得税征管问题

上一篇 下一篇我国税法对合伙人转让合伙企业份额所得税征管没有统一规定,尤其对进行财产买卖的合伙人资产的计税基础,更是未明确规定。因此,各地区采用各不相同的征管方法,导致税负呈现地区性差异。

一、案例实况

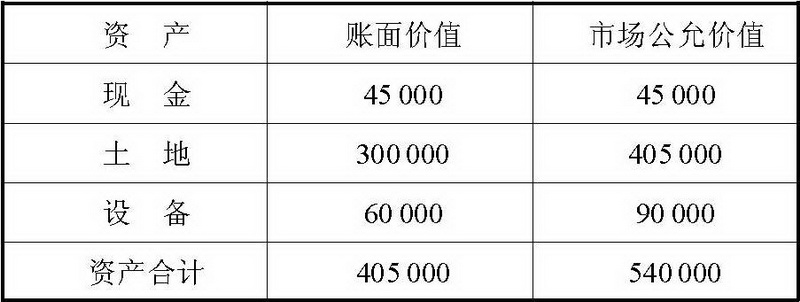

中国自然人居民a, b, c于2010年1月5日在国内某市注册成立一家普通合伙企业abc。成立当期的资产及负债情况如表1:

表1 资产表 单位:元

合伙企业abc简化资产、负债及所有者权益情况如表2: