税务研究 2016年 第1期

案例分析

反担保责任免除是否应缴纳企业所得税

上一篇一、基本案情

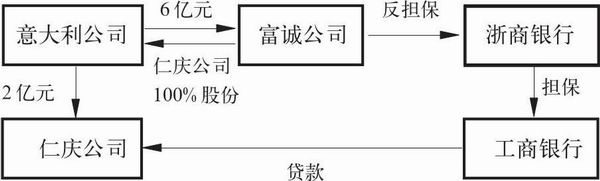

2012年5月1日,卖方富诚公司与买方意利公司签订股权转让协议,转让卖方拥有100%股权的仁庆公司,价款6亿元。股权协议签订前的2012年4月1日,仁庆公司向工商银行取得了一笔2亿元贷款,浙商银行提供担保,同时,富诚公司以从担保人浙商银行取得的授信额度给浙商银行提供了反担保。

该股权转让协议同时约定,买方意利公司承诺在股权交割后三个月内免除和解除反担保人富诚公司在该反担保中承担的任何及全部义务。否则买方应赔偿反担保人因承担反担保义务所产生的或与之相关的任何及全部损失。