中国税务 2016年 第11期

业务指南

汽车金融公司消费贷业务需关注的事项

上一篇 下一篇自2004年《汽车金融公司管理办法》实施以来,国内汽车金融市场发展已有十余年,特别是随着供给侧结构性改革的持续推进,消费者购买符合条件的乘用车可以享受车辆购置税减半征收的税收优惠等一系列利好政策的出台,各大汽车生产厂商纷纷成立各自的汽车金融公司,与生产厂商或经销商合作,开展汽车消费贷业务。汽车金融公司提供的购车贷款业务在税务与会计处理上需要注意哪些问题?本文将对此进行简要分析。

一、汽车金融公司消费贷业务的会计处理

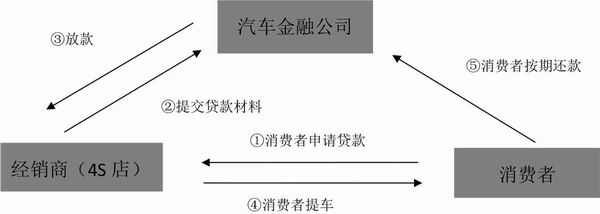

汽车金融公司是指经中国银行业监督管理委员会批准设立的,为中国境内的汽车购买者及销售者提供金融服务的非银行金融机构。在传统汽车销售模式下,汽车生产厂商直接或者通过经销商(4s店)把汽车卖给个人消费者。而在汽车金融消费贷业务中,为了刺激消费者购车,汽车销售行为涉及三方当事人,分别为汽车生产商或经销商(4s店)、汽车金融服务公司、个人消费者,如下图所示: