中国税务 2016年 第10期

业务指南

融资租赁业务需关注的增值税政策问题

上一篇 下一篇融资租赁服务,是指具有融资性质和所有权转移特点的租赁活动,即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入租赁物,以拥有其所有权。营改增之后,融资租赁业务的范围由有形动产扩至不动产,笔者依据《企业会计准则第21号——租赁》《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)及相关规定,对融资租赁业务增值税政策作简要分析。

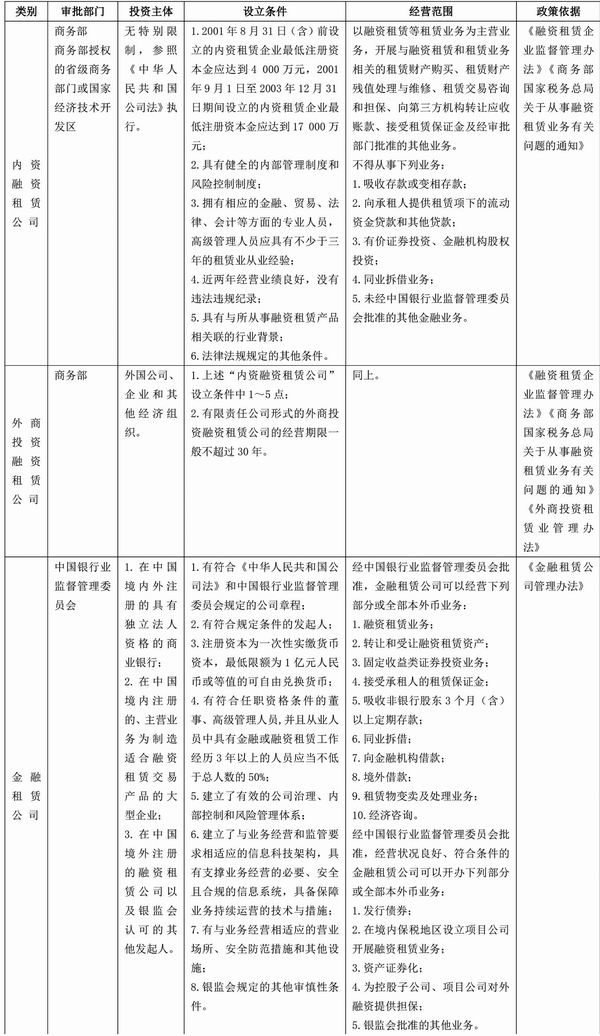

表一

一、融资租赁的基础概念

(一)融资租赁公司的类型